2025.06.27

【介護施設 事業者様向け】介護施設と相性がいい太陽光発電システムの効果

電気料金に含まれる再エネ割賦金は、いくつかの要因によって変動するコストです。その仕組みを知ることで、世界情勢や日本政府の動向を踏まえた費用負担の傾向を予測しやすくなります。今回は、そんな再エネ割賦金の基礎知識に加え、価格に影響を与える要因などについて詳しくご紹介します。

再エネ賦課金とは「再生可能エネルギー発電促進賦課金」の略称であり、固定価格買取制度において、再生可能エネルギーで発電した電力の買取費用の一部を電気の利用者全員が負担するものです。固定価格買取制度は2012年7月に再生可能エネルギーの普及促進を目的に始まった制度であり、この制度に基づき、電力会社が再生可能エネルギーの発電電力を固定価格で買い取ります。その買取費用の一部を電気の利用者が電気使用量に応じて負担する仕組みになっています。

再エネ賦課金の導入背景には、資源に乏しい日本のエネルギー事情が関係しています。日本のエネルギー自給率は11.8%(2018年度時点)と世界各国に比べて低く、化石燃料を使用した火力発電に大きく依存しているのが現状です。そのため、化石燃料の市場価格が上がると、発電に要するコストが一気に増大してしまいます。

この状況を改善するには、自国内での再生可能エネルギーの普及を促進し、エネルギー構成における再エネ比率を拡大することが重要です。エネルギーの自給率を向上させれば、化石燃料の価格変動による電気代の増加を抑制するメリットが生まれます。

また、全世界がカーボンニュートラルに向かってCO₂排出量の削減を図る中、CO₂排出を伴わないクリーンな電力である再生可能エネルギーの導入を拡大することは重要な取り組みと言えます。

再エネ賦課金の単価は、再エネ特措法の規定に基づき、経済産業大臣が毎年度設定しています。再エネ電気の供給が効率的に実施される場合に通常要する費用等を基礎とし算定され、設定にあたっては調達価格等算定委員会の意見が尊重されています。再エネ賦課金単価は、「再エネ買取費用」「回避可能費用」「販売電力量」という3つの要素を考慮し、以下の計算式に基づいて算定されます。

<算定式>

賦課金単価(円/kWh)=

[①再エネ買取費用(円) - ➁回避可能費用(円) + 事務費(円)]÷ ③販売電力量(kWh)

| ①再エネ買取費用 | 電力会社が固定価格買取制度(FIT)に基づき、再生可能エネルギーを買取る際の費用。 |

|---|---|

| ➁回避可能費用 | 固定価格買取制度(FIT)による買取を行うことで、電力会社が支出を免れた費用。従来は、電気事業の原価を基に算定されていたが、市場価格に移行。 |

| ②販売電力量 | 電気事業者が販売する予定の電気の量で、過去の実績に基づいて推計される。 |

前述のとおり、再エネ賦課金は再生可能エネルギーの普及拡大を目的とした固定価格買取制度において設定された費用です。再生可能エネルギーの導入量が増加すると、それに伴って賦課金の負担も増大していきます。

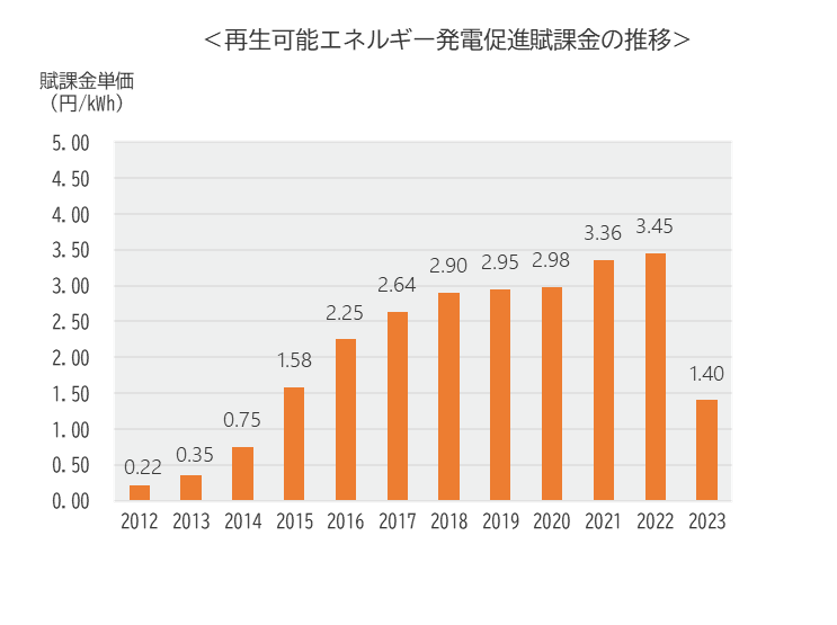

実際に、2012年から2015年の間に10kW以上の産業用太陽光発電が増加したため、2016年以降の単価が急上昇しました。2012年に0.22円だった単価が、2022年度に3.45円に上昇するなど、10年で約16倍にまで膨らみました。

増加傾向を見せていた再エネ賦課金単価。しかし、2023年になり1.4円まで下落することとなります。変化率は前年比-59.4%。再エネ発電設備、再エネによる電力は増えているにもかかわらず、急落となりました。

この急落には、回避可能費用の増大が関連しています。その仕組みを知るために、再エネ賦課金における各項目の関係性について見ていましょう。

前述のとおり、賦課金単価の算定は再エネ買取費用、回避可能費用、販売電力量に基づいて算定されます。回避可能費用は買取費用から差し引かれるため、増大すればするだけ再エネ賦課金が下がることになります。

そして2023年度の回避可能費用は、2022年度の2.4倍に増加しました。一方、再エネ買取費用は増加しているものの、回避可能費用ほどの増加率ではありません。また、販売電力量自体はほぼ横ばいです。

この結果から、再エネ賦課金単価の下落は回避可能費用の大幅増加が原因であることが分かります。

| 年度 | 再エネ買取費用 | 回避可能費用等 | 販売電力量 |

| 2022年度 | 4兆2,033億円 | 1兆4,609億円 | 7,943億kWh |

| 2023年度 | 4兆7,477億円 | 3兆6,353億円 | 7,946億kWh |

【出典】:2023年度の賦課金単価(経済産業省 資源エネルギー庁HP)

では、なぜ回避可能費用が増大したのでしょうか?

回避可能費用は、日本卸電力取引所の市場価格に基づき算定されるため、電力市場価格の高騰の影響を受けます。最近の電力価格は、国際的な資源価格上昇とウクライナ情勢を要因に大きく急騰し、これが回避可能費用の増額を招いた結果、再エネ賦課金単価が下がる要因となったと考えられます。

前述の再エネ買取費用についても掘り下げていきましょう。再エネ買取費用は、固定価格買取制度(FIT)と深く関連しています。特に制度当初は、高い売電価格が太陽光発電に設定されました。

この高価格買取は、国内の太陽光発電の普及を後押しました。一方、そのコストは電力会社だけではなく、電気の利用者全員が再エネ賦課金として負担しています。

再エネ賦課金は、固定価格買取制度(FIT)と深く関連しているため、少なくとも制度が終了するまで継続されると予想されます。

賦課金の将来見通しについては、これまでにも様々な予測が立てられてきましたが、前述のように、国際情勢に起因する大幅な市場価格の変動も発生しており、予測は難しい面があります。

2023年度の再エネ賦課金の下落は電力市場価格の高騰に起因しており、この先ずっと低い単価が継続すると約束されている訳ではありません。また、電力市場価格は2023年に入り下落傾向であり、再エネ賦課金の増加も予想されています。上記を踏まえ、再エネ賦課金の動向は今後も注視が必要と言えるでしょう。

再エネ賦課金の負担額は、電力会社からの電力供給量に比例します。つまり、電力会社からの供給電力量を削減すれば、再エネ賦課金の負担割合も削減できる、ということです。

それを踏まえて、おすすめなのが太陽光発電の導入です。大量の電気を使用する工場や事業所では、自社で太陽光発電を行い、そこで生み出した電力を自家消費することができます。結果、再エネ賦課金の負担も軽減できる訳です。

最初は、なかなか理解が難しい再エネ賦課金ですが、中身を分解することで、どのような要因で価格変動が起こるのかが見えてきます。また、この価格変動の様相が日本のエネルギー事情を反映しているとも言えます。日本がカーボンニュートラルを実現するためには、再エネ比率を向上し、エネルギー自給率を上げる取り組みが不可欠です。それと同時に企業においても、自家消費型太陽光発電システムの導入など、足元の取り組みを進めていく必要があるのです。

【参考】:企業の再生可能エネルギー導入・活用事例11選

【参考】:「カーボンニュートラル」とは?仕組みや国内の取り組みを紹介